Sommaire

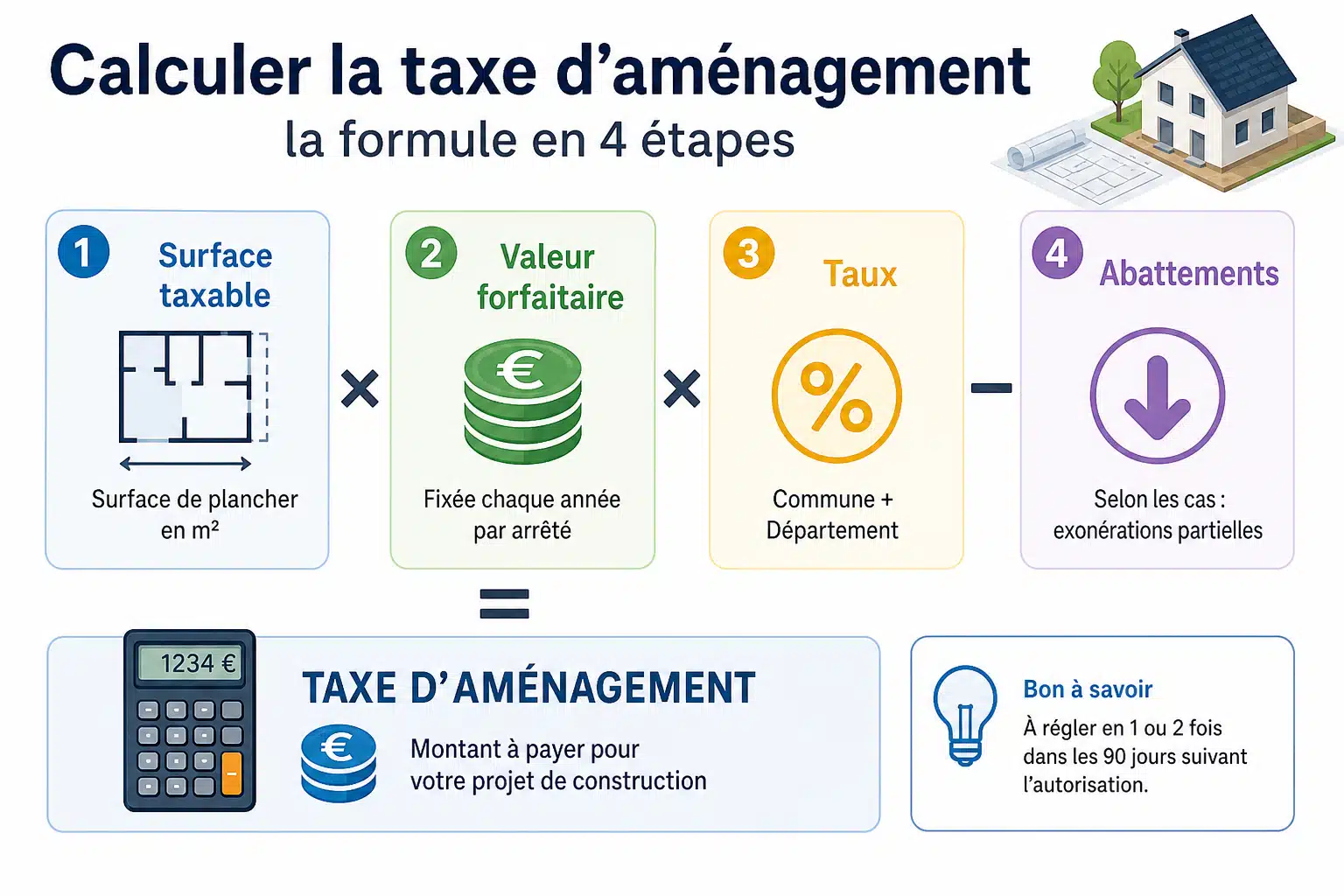

Tout projet de construction ou d’agrandissement soumis à autorisation d’urbanisme génère une taxation spécifique dont le montant peut surprendre les porteurs de projet. La taxe d’aménagement se calcule en multipliant la surface taxable par une valeur forfaitaire (équipement, construction ou autre aménagement), puis en appliquant les taux fixés par les collectivités locales. Le montant varie selon la localisation, la nature du projet et les décisions des communes et départements. Comprendre les modalités de ce calcul permet d’anticiper ce coût obligatoire et d’éviter les mauvaises surprises budgétaires.

Les fondements de la taxe d’aménagement

Instaurée en 2012, cette imposition remplace plusieurs anciennes taxes locales et s’applique automatiquement lors de l’obtention d’un permis de construire, d’une déclaration préalable de travaux ou d’un permis d’aménager. Elle finance les équipements publics nécessaires au développement urbain : voiries, écoles, réseaux d’assainissement.

Contrairement aux idées reçues, cette taxation ne dépend pas uniquement de la surface créée. Les piscines, aires de stationnement, résidences mobiles de loisirs et installations photovoltaïques au sol font également partie des aménagements concernés. Chaque catégorie dispose d’un mode de calcul spécifique basé sur des forfaits réglementaires.

L’administration fiscale se charge du recouvrement après transmission du dossier par le service instructeur. Le pétitionnaire reçoit un avis d’imposition distinct pour chaque collectivité bénéficiaire : commune, département, et éventuellement la région Île-de-France pour les projets concernés.

La formule de calcul détaillée

Le calcul repose sur une formule précise appliquée par l’administration : (surface taxable × valeur forfaitaire) × taux communal + (surface taxable × valeur forfaitaire) × taux départemental. Cette double composante traduit la participation des deux niveaux de collectivités au financement des équipements publics.

Les valeurs forfaitaires réglementaires

Deux valeurs forfaitaires principales s’appliquent aux constructions classiques. Pour 2024, elles s’établissent à 886 euros par mètre carré en Île-de-France et 820 euros dans les autres régions. Ces montants font l’objet d’une révision annuelle automatique selon un coefficient fixé par arrêté ministériel.

Les aménagements spécifiques bénéficient de forfaits distincts. Les piscines sont taxées à 250 euros par mètre carré de bassin, les panneaux photovoltaïques au sol à 10 euros par mètre carré, les emplacements de stationnement non compris dans une construction à 2 000 euros par place, et les résidences mobiles selon un tarif de 3 000 euros par unité.

Les taux votés par les collectivités

Chaque commune et département fixe librement son taux dans les limites légales. Le taux communal peut atteindre 20 % maximum, tandis que le taux départemental ne peut excéder 2,5 %. Certaines communes ne votent aucun taux, annulant ainsi leur part de taxation.

Ces taux sont consultables en mairie ou sur les sites internet des collectivités. Ils varient considérablement d’un territoire à l’autre selon les politiques locales d’aménagement. Les zones urbaines denses appliquent généralement des taux plus élevés que les secteurs ruraux.

| Élément du calcul | Valeur | Précisions |

| Valeur forfaitaire Île-de-France | 886 €/m² | Révision annuelle |

| Valeur forfaitaire autres régions | 820 €/m² | Révision annuelle |

| Taux communal maximal | 20 % | Variable selon commune |

| Taux départemental maximal | 2,5 % | Variable selon département |

| Forfait piscine | 250 €/m² | Surface de bassin |

| Forfait stationnement | 2 000 €/place | Hors construction |

Déterminer la surface taxable

La surface taxable diffère de la surface de plancher utilisée pour d’autres calculs réglementaires. Elle correspond à la somme des surfaces closes et couvertes, calculée à partir du nu intérieur des murs, pour tous les niveaux dont la hauteur sous plafond dépasse 1,80 mètre.

Certaines surfaces bénéficient d’exclusions : les combles non aménageables, les caves avec hauteur inférieure à 1,80 mètre, les terrasses de plain-pied, les vérandas non closes, ou encore les locaux techniques indispensables au fonctionnement d’un immeuble collectif. Les garages et places de stationnement situées à l’intérieur d’une construction sont également exemptés dans la limite de 100 mètres carrés.

Pour un agrandissement, seule la surface créée nouvellement entre dans le calcul. La déclaration de surface figure obligatoirement dans les formulaires d’autorisation d’urbanisme. Toute erreur de déclaration peut entraîner un redressement fiscal assorti de pénalités.

Les abattements et exonérations applicables

Plusieurs dispositifs réduisent ou annulent la taxation selon la nature du projet et sa localisation. Un abattement obligatoire de 50 % s’applique automatiquement sur les 100 premiers mètres carrés de la résidence principale, réduisant significativement la facture pour les particuliers.

- Les locaux d’habitation financés par un prêt aidé (PTZ) dans la limite de 50 % de la surface

- Les abris de jardin et annexes non closes de moins de 5 mètres carrés

- Les constructions et aménagements prescrits par un plan de prévention des risques

- Les reconstructions à l’identique après sinistre dans un délai de 10 ans

- Les locaux à usage agricole ou forestier

- Les logements sociaux financés par prêts aidés de l’État

Certaines communes votent des exonérations facultatives pour encourager la construction : logements intermédiaires, locaux industriels, commerces de proximité, ou encore constructions dans certains quartiers prioritaires. Ces dispositifs doivent faire l’objet d’une délibération explicite du conseil municipal avant le dépôt de la demande d’autorisation.

L’abattement de 50 % sur les 100 premiers mètres carrés de résidence principale constitue l’avantage fiscal le plus significatif pour les particuliers, pouvant représenter plusieurs milliers d’euros d’économie.

Modalités de paiement et échéancier

L’avis d’imposition parvient au contribuable dans les six mois suivant la délivrance de l’autorisation d’urbanisme. Le paiement s’effectue en deux temps : 50 % exigible à 12 mois, le solde à 24 mois. Cette répartition permet d’échelonner la charge financière pendant la phase de réalisation des travaux.

Pour les montants inférieurs à 1 500 euros, le règlement intervient en une seule fois au douzième mois. Les modes de paiement acceptés incluent le prélèvement, le virement, le chèque ou le paiement en ligne via l’espace fiscal personnel. Le défaut de paiement entraîne l’application de majorations automatiques de 10 %, puis l’engagement de poursuites.

En cas d’abandon du projet avant le commencement des travaux, le contribuable peut demander un dégrèvement total dans un délai de quatre ans. Si les travaux sont partiellement réalisés, le dégrèvement proportionnel reste possible sous réserve de justificatifs probants.

Exemples pratiques de calcul

Pour une extension de résidence principale de 40 mètres carrés en région Auvergne-Rhône-Alpes, dans une commune appliquant un taux de 5 % et un département de 2,5 %, le calcul s’établit ainsi : surface totalement exonérée par l’abattement de 50 % sur les 100 premiers mètres carrés, la taxe s’élève donc à zéro euro pour la part communale et départementale.

Pour une construction neuve de 150 mètres carrés servant de résidence principale, avec les mêmes taux : 50 mètres carrés sont exemptés par l’abattement, restent 100 mètres carrés taxables. Calcul : (100 × 820) × 5 % + (100 × 820) × 2,5 % = 4 100 + 2 050 = 6 150 euros.

Une piscine de 40 mètres carrés dans le même contexte génère : (40 × 250) × 5 % + (40 × 250) × 2,5 % = 500 + 250 = 750 euros. Ce montant s’ajoute à toute autre taxation liée à la construction principale éventuelle.

Anticiper et budgétiser cette charge fiscale

L’anticipation du montant dès la conception du projet évite les difficultés financières en cours de chantier. Les services d’urbanisme proposent généralement une estimation préalable informelle sur demande, bien que seul l’avis officiel émis par la Direction générale des finances publiques fasse foi.

- Consulter les taux communaux et départementaux en vigueur dès l’avant-projet

- Intégrer cette charge dans le plan de financement global présenté aux organismes prêteurs

- Vérifier l’éligibilité aux abattements et exonérations avant le dépôt de l’autorisation

Pour les projets importants, le recours à un architecte ou un bureau d’études facilite le calcul précis des surfaces taxables et l’identification des possibilités d’optimisation légale. Certains choix architecturaux, comme privilégier les espaces non clos ou les hauteurs sous plafond inférieures à 1,80 mètre pour certains volumes, peuvent réduire significativement l’assiette taxable.

Une planification rigoureuse intégrant dès l’origine la taxe d’aménagement dans le budget global permet d’éviter les reports de chantier ou les difficultés de trésorerie lors de l’exigibilité des paiements.

Contestations et recours possibles

En cas de désaccord sur le montant notifié, le contribuable dispose d’un délai de réclamation de deux mois à compter de la réception de l’avis. La contestation s’adresse au centre des finances publiques émetteur, par lettre recommandée avec accusé de réception, en exposant précisément les motifs : erreur de surface, taux mal appliqués, exonération non prise en compte.

L’administration examine la réclamation dans un délai de six mois. L’absence de réponse équivaut à un rejet implicite ouvrant la voie à un recours contentieux devant le tribunal administratif. Les principaux motifs de contestation concernent les divergences entre la surface déclarée et celle retenue par l’administration, ou l’application erronée des abattements légaux.

Le paiement demeure exigible pendant la période de contestation, sauf demande de sursis à paiement accordée par le comptable public. Cette garantie nécessite généralement la constitution de garanties bancaires proportionnelles au montant contesté.

Anticiper pour construire sereinement

Maîtriser le calcul de cette imposition locale permet d’intégrer pleinement son coût dans le budget global du projet. Entre valeurs forfaitaires, taux variables et dispositifs d’allègement, la taxation finale résulte d’une combinaison de paramètres nationaux et locaux. Une préparation minutieuse, associée à la consultation des services compétents, garantit l’absence de surprise fiscale et la sécurisation du financement. Cette anticipation s’inscrit dans une démarche globale de pilotage budgétaire indispensable à la réussite de tout projet immobilier d’envergure.